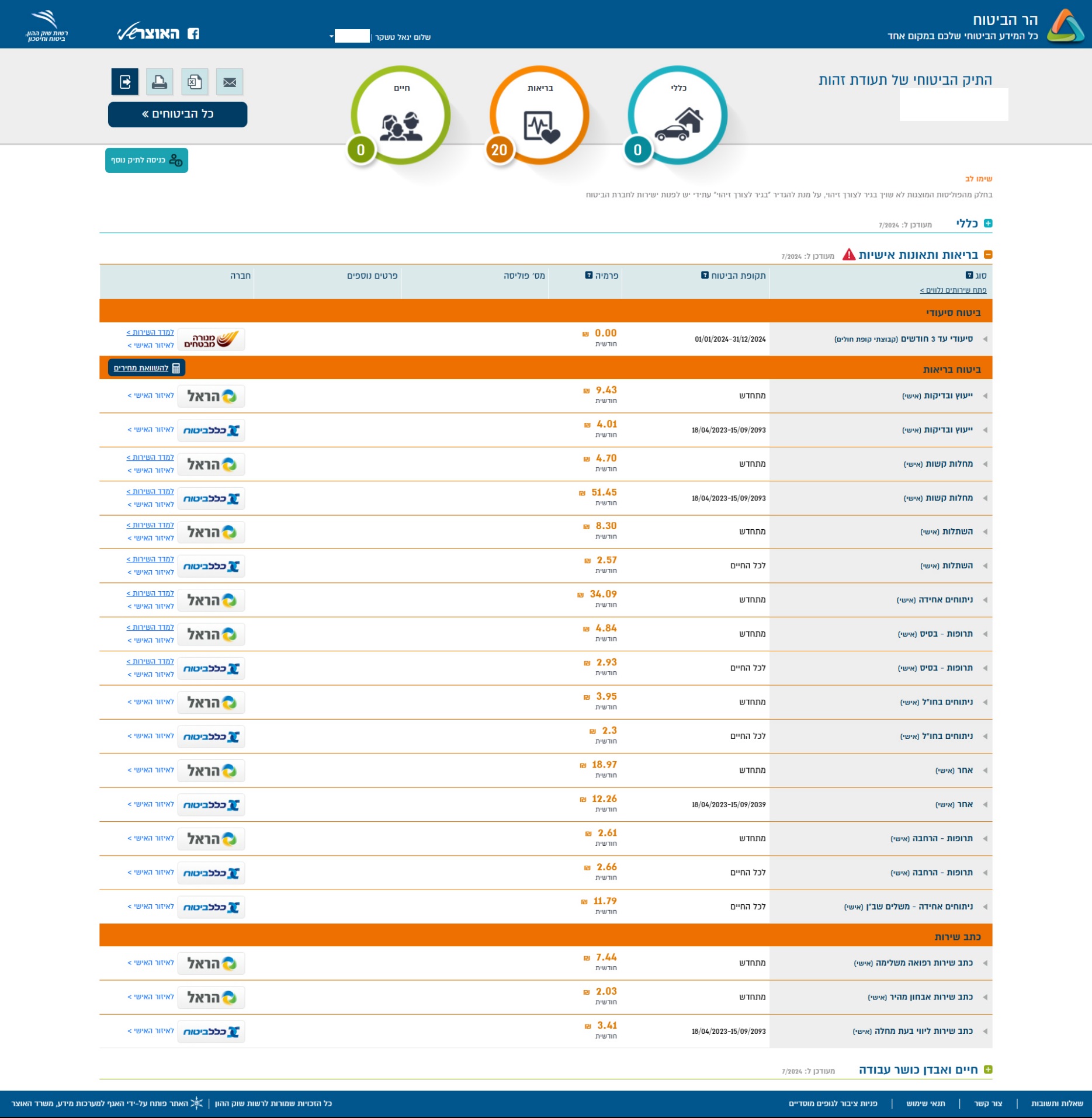

לפי נתוני מחשבוני הביטוח של של רשות שוק ההון והלמ"ס, המשקל שתופסים הביטוחים הפרטיים מהוצאות משקי הבית בישראל ממשיך לעלות, ומתקרב ל–20% מסך ההוצאה החודשית. לדוגמא, משפחה ממוצעת של זוג בשנות ה- 40 לחייהם עם שני ילדים מתחת לגיל 18 מוציאה כ- 2,600 עד 3,000 שח בחודש על ביטוחים שונים. סכומים אלו הופכים את ההוצאה על ביטוח כאחת ההוצאות הגבוהות למשפחה, לצד ההוצאה על מזון (16.6%), תחבורה (20.4%) ודיור (24.2%).

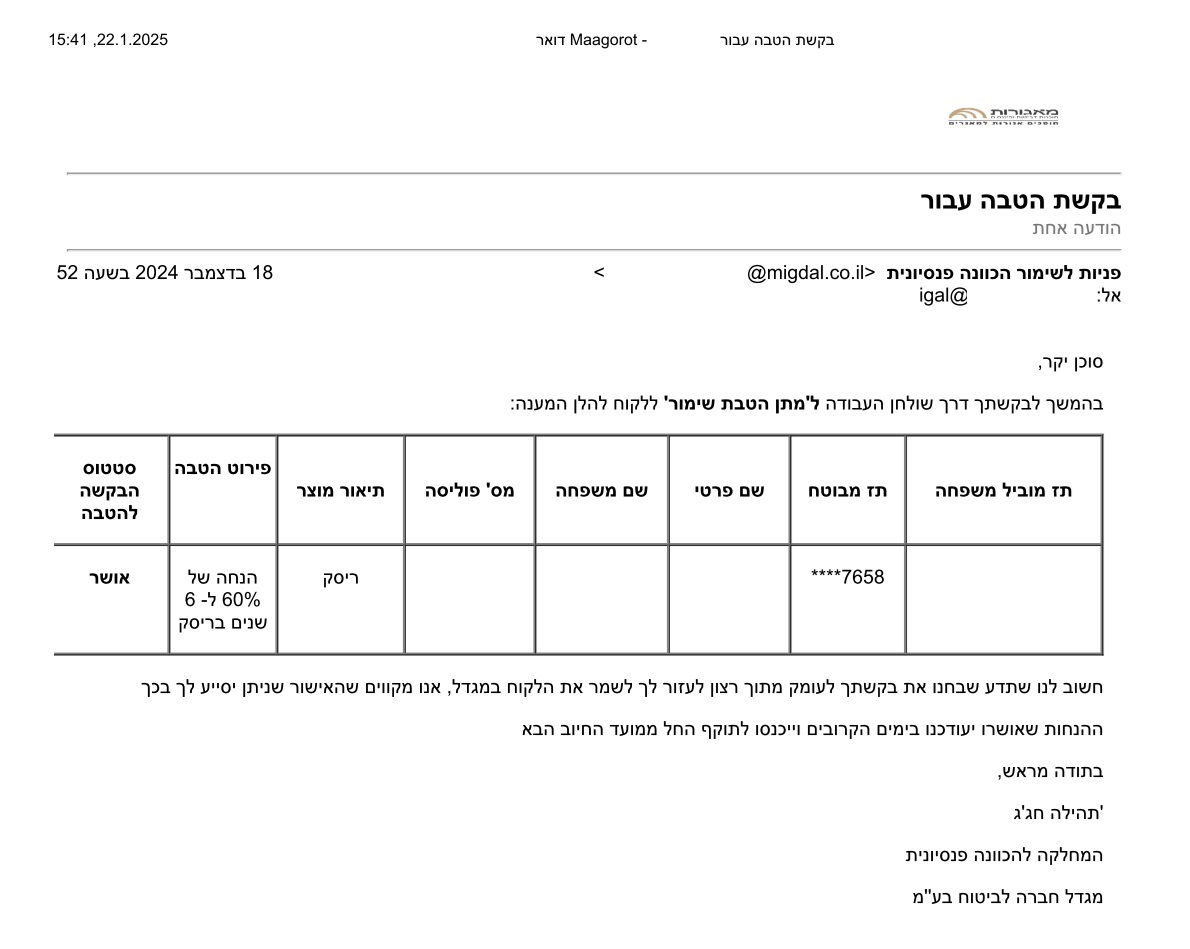

במציאות כזו, אין ברירה אלא לבדוק את המרכיבים של הוצאות הביטוח ולוודא שאין תשלום מיותר מעבר למה שנדרש. הבדיקה מורכבת משני שלבים עיקריים: ביטול כפילויות ביטוח והגשת בקשה להנחה מחודשת על שאר הכיסויים.